O setor de fintechs no Brasil segue como um dos mais inovadores e promissores da América Latina. Com mais de 1.700 startups em operação, segundo a Radar Fintechlab, o país ocupa posição de destaque no cenário global. Em 2025, mudanças regulatórias, avanços tecnológicos e novas expectativas dos consumidores estão moldando uma nova geração de serviços financeiros. Neste guia completo, você vai entender as principais tendências, com dados, exemplos, gráficos e sugestões práticas.

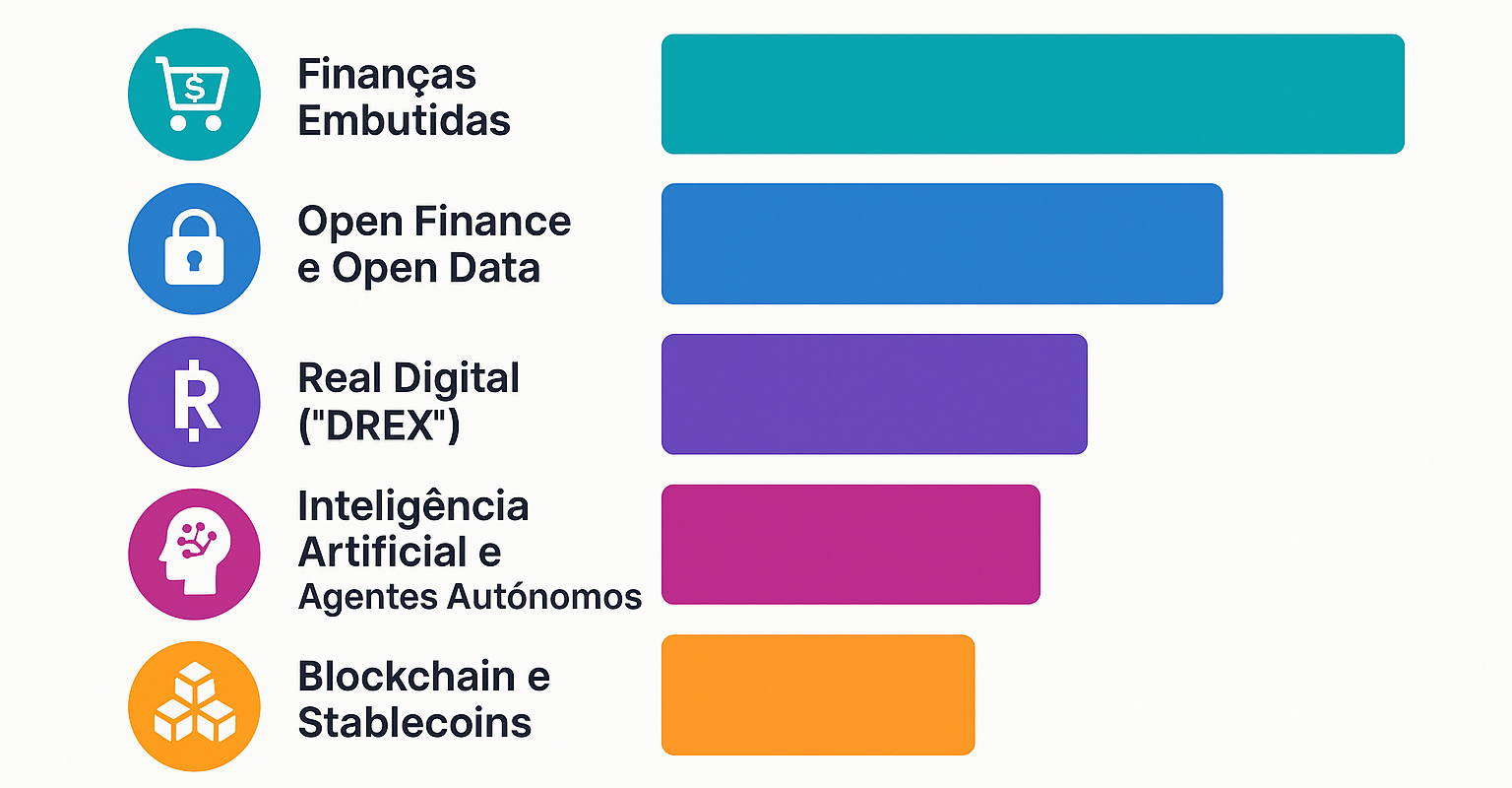

1. Finanças Embutidas (Embedded Finance)

O que são Finanças Embutidas?

Finanças embutidas (do inglês Embedded Finance) referem-se à integração de serviços financeiros diretamente em plataformas não financeiras. Isso significa que empresas de setores diversos — como varejo, tecnologia, mobilidade e até educação — podem oferecer produtos e serviços financeiros sem precisar se tornar um banco tradicional.

Exemplos de Aplicações

E-commerce: integração de pagamento por Pix, cartão ou BNPL (“compre agora, pague depois”) sem redirecionamento.

Plataformas de mobilidade (ex: 99, Uber): oferecem seguros e contas digitais diretamente pelo app.

ERP e SaaS: plataformas de gestão financeira que oferecem crédito para empresas com base na movimentação fiscal.

Benefícios para Empresas

Conversão de vendas: menos etapas = mais conversões.

Fidelização: o cliente se relaciona mais com a plataforma, e menos com o banco.

Monetização: empresas podem lucrar com taxas de transação, spread de crédito, seguros embutidos, entre outros.

Benefícios para Usuários

Facilidade: processo mais fluido, sem sair do ambiente onde já está.

Acesso ao crédito: pessoas que antes não tinham acesso bancário conseguem usar serviços financeiros.

Personalização: as ofertas são feitas com base no comportamento e nos dados da própria plataforma.

Dados de Mercado

O mercado global de Embedded Finance está estimado em atingir US$ 7 trilhões até 2030, segundo relatório da Bain & Company.

72% dos consumidores globais afirmam preferir experiências financeiras integradas a serviços digitais, segundo pesquisa da Finastra (2024).

No Brasil, grandes varejistas como Magazine Luiza, Mercado Livre e Via já atuam como “bancos ocultos”, oferecendo crédito, conta e seguros diretamente em suas plataformas.

Modelos Populares de Embedded Finance

Embedded Payments (Pagamentos embutidos): checkout fluido, uso de carteiras digitais, split de pagamento entre lojistas.

Embedded Lending (Crédito embutido): análise de crédito e oferta instantânea dentro da jornada de compra.

Embedded Insurance (Seguro embutido): proteção de compra, seguro de entrega, garantia estendida com 1 clique.

Embedded Banking: contas digitais para motoristas, vendedores, freelancers e pequenos negócios.

Desafios

Regulamentação: empresas precisam seguir regras do Banco Central e da LGPD.

Segurança: risco de fraudes e vazamento de dados aumenta com múltiplas integrações.

Integração tecnológica: requer boas APIs, controle de autenticação e suporte a KYC/AML.

Casos Reais no Brasil

Mercado Pago (Mercado Livre): oferece conta digital, empréstimos, maquininhas e seguros — tudo dentro do ecossistema de e-commerce.

MagaluPay (Magazine Luiza): além de pagamentos, oferece empréstimos para consumidores e parceiros logísticos.

iFood Benefícios: com conta e cartão para entregadores e restaurantes.

Como a Wublo pode atuar nesse contexto

Desenvolvendo APIs de atendimento automatizado via WhatsApp e chatbot para integrações com Embedded Finance.

Criando fluxos conversacionais para onboarding de crédito e serviços financeiros de forma personalizada.

Automatizando processos de KYC (conheça seu cliente) com validação de documentos por IA.

2. Open Finance e a Era do Open Everything

O que é Open Finance?

Open Finance é a evolução do Open Banking e representa uma mudança estrutural no modo como os dados financeiros dos usuários são compartilhados e utilizados. Ele permite que os consumidores, com seu consentimento, compartilhem suas informações entre instituições financeiras para obter melhores produtos, taxas e serviços personalizados.

Enquanto o Open Banking estava focado em dados de conta e transações, o Open Finance amplia isso para englobar:

Cartões de crédito

Previdência

Seguros

Investimentos

Câmbio

Financiamentos e consórcios

Open Everything: O Próximo Passo

Em 2025, o conceito se expande ainda mais para o Open Everything — ideia que conecta não apenas dados financeiros, mas também dados de saúde, educação, trabalho, mobilidade e governo. Isso possibilita serviços hiperpersonalizados e interoperabilidade entre setores.

Benefícios Diretos do Open Finance

Produtos sob medida: bancos e fintechs oferecem serviços moldados com base nos hábitos de consumo reais do cliente.

Maior concorrência: reduz a dependência de grandes bancos e abre espaço para fintechs e startups.

Controle do usuário: o cliente passa a ser dono dos seus dados, decidindo onde e como compartilhá-los.

Dados e Avanço no Brasil

Segundo o Banco Central, mais de 50 milhões de consentimentos foram registrados no Open Finance em 2024.

Mais de 800 instituições estão conectadas ao ecossistema.

O Brasil está entre os 5 países mais avançados na implantação de Open Finance no mundo.

Casos de Uso na Prática

Comparadores de crédito e seguros personalizados

Apps de finanças pessoais com agregadores de conta

Robôs de investimento baseados no perfil do cliente

Prevenção de fraudes com compartilhamento de dados transacionais entre bancos

Desafios e Riscos

Consentimento informado: ainda há dúvidas entre consumidores sobre como e para quê autorizar o uso dos dados.

Segurança: vazamentos e uso indevido de dados podem comprometer a confiança no modelo.

Padrões técnicos: interoperabilidade entre sistemas e atualização constante de APIs.

Como a Wublo pode se destacar com Open Finance

Criando fluxos automatizados para captação de consentimento em chatbots

Desenvolvendo assistentes financeiros conversacionais

Conectando o atendimento via WhatsApp com insights obtidos pelo Open Finance

3. O Real Digital (DREX) e a Moeda Programável

O que é o Drex?

Drex (nome oficial da moeda digital brasileira) é a sigla para Digital Real Electronic Transaction, a versão digital do Real criada pelo Banco Central do Brasil. Trata-se de uma CBDC (Central Bank Digital Currency) com capacidade de funcionar em ambientes tokenizados e com contratos inteligentes. Diferente do Pix, o Drex permite automatizações financeiras com segurança e programabilidade.

Como Funciona?

O Drex será emitido e controlado pelo Banco Central, mas estará disponível ao público por meio de intermediários financeiros autorizados (bancos, fintechs e instituições de pagamento). Ele será lastreado 1:1 com o Real físico, e sua movimentação ocorrerá em uma plataforma de tecnologia DLT (Distributed Ledger Technology).

Além de funcionar como meio de pagamento, o Drex permitirá transações automatizadas via smart contracts, tokenização de ativos e execução de regras de negócio embarcadas.

Principais Vantagens do Drex

Automatização de transações: permite pagamentos programados, tributos embutidos, execução automática de contratos.

Tokenização de ativos: representação digital de imóveis, veículos, precatórios e outros bens.

Redução de custos operacionais e judiciais: contratos digitais autoexecutáveis.

Maior rastreabilidade e transparência: para auditoria, conformidade e combate à lavagem de dinheiro.

Inclusão financeira: pagamentos off-line e acesso por carteiras digitais em regiões remotas.

Casos de Uso

Transferência automática de matrícula após pagamento do imóvel

Pagamentos públicos com rastreabilidade fiscal

Financiamentos com liberação condicionada ao cumprimento de cláusulas contratuais

Leilões de precatórios tokenizados

Status em 2025

O Drex encontra-se em fase final de testes, com mais de 16 instituições participando do projeto piloto. O Banco Central prevê o lançamento gradual ainda em 2025, com foco inicial em operações B2B (entre instituições).

Diferenças entre Pix, TED e Drex

| Característica | Pix | TED | Drex |

|---|---|---|---|

| Disponibilidade | Imediata 24/7 | Horário comercial | Imediata (programável) |

| Finalidade | Pagamento | Transferência | Pagamentos + contratos |

| Regulação | BACEN | BACEN | BACEN (CBDC) |

| Inovação | Instantaneidade | Confirmação manual | Tokenização e automação |

Como a Wublo pode atuar com o Drex

Criar fluxos de atendimento automatizado para pagamentos via Drex com autenticação segura

Desenvolver agentes conversacionais para simulações de tokenização e contratos digitais

Integrar jornadas conversacionais em WhatsApp com operações de Drex e compliance

4. Inteligência Artificial Aplicada ao Sistema Financeiro

Panorama Geral

A Inteligência Artificial (IA) está redefinindo o sistema financeiro brasileiro com uma velocidade sem precedentes. Em 2025, a IA vai além de chatbots e recomendadores de investimento: ela se torna o núcleo de processos decisórios, análise de risco, segurança cibernética e até criação de novos produtos financeiros em tempo real.

Com a chegada de modelos de IA generativa, aprendizado profundo e LLMs (Large Language Models), as fintechs têm hoje a capacidade de:

Automatizar atendimentos complexos

Antecipar fraudes com base em padrões comportamentais

Oferecer produtos hiperpersonalizados

Reduzir drasticamente custos operacionais

Aplicações Práticas no Brasil

1. Atendimento Inteligente

Chatbots com linguagem natural (como os usados no WhatsApp e aplicativos de bancos)

Resolução de problemas com compreensão contextual

Atendimento 24/7 com retenção de histórico e análise emocional

2. Análise de Crédito com Machine Learning

Modelos que cruzam dados comportamentais, financeiros e alternativos (como dados de celular, geolocalização, consumo de energia)

Inclusão de desbancarizados e autônomos no sistema de crédito

3. Prevenção de Fraudes com IA Preditiva

Monitoramento de transações em tempo real com IA supervisionada

Detecção de padrões anômalos com base em comportamento anterior

Autenticação biométrica por voz, face e escrita

4. Robo-advisors e Assistência Financeira Personalizada

Robôs que analisam perfil de risco e sugerem investimentos ou planos de financiamento

IA que cria planos de saúde financeira individualizados com base em metas

5. Geração de Insights para Bancos e Fintechs

IA analisa grandes volumes de dados de clientes, criando perfis de segmentação altamente eficientes

Suporte à criação de produtos financeiros com base em demanda real do mercado

Vantagens para o Sistema Financeiro

Escalabilidade: um assistente virtual pode atender milhares de clientes simultaneamente

Eficiência: menos retrabalho, mais resolução no primeiro contato

Precisão: decisões baseadas em dados, não apenas em regras pré-programadas

Segurança: IA consegue agir proativamente contra fraudes e irregularidades

Desafios Éticos e Técnicos

Explicabilidade dos algoritmos: decisões automatizadas precisam ser auditáveis

Viés algorítmico: risco de exclusão ou discriminação inadvertida

Privacidade: compatibilidade com LGPD, especialmente no uso de dados sensíveis

Dados de Mercado

Segundo a McKinsey, instituições financeiras que implementam IA de forma avançada podem reduzir seus custos operacionais em até 25%.

O uso de IA em operações bancárias deve crescer 42% ao ano no Brasil até 2027, segundo estudo da IDC.

83% das fintechs brasileiras já utilizam alguma forma de IA ou planejam adotar em até 12 meses (fonte: ABFintechs).

Como a Wublo Pode se Destacar com IA

Desenvolvimento de chatbots financeiros com IA generativa integrados ao WhatsApp

Criação de assistentes de autoatendimento com memória de contexto e personalização em tempo real

Implementação de fluxos conversacionais com análise de sentimento e priorização inteligente

Soluções de onboarding automatizado com verificação documental e antifraude

5. Regulação Inteligente e o Futuro da Supervisão Financeira

Nos últimos anos, o setor financeiro passou por transformações disruptivas impulsionadas pela inovação tecnológica, globalização e mudanças nos comportamentos dos consumidores. Nesse contexto, a regulação tradicional, muitas vezes baseada em regras rígidas e processos manuais, começou a mostrar limitações para acompanhar o ritmo acelerado dessas mudanças. Surge então o conceito de Regulação Inteligente — uma abordagem inovadora que utiliza tecnologia avançada, dados em tempo real e análise preditiva para tornar a supervisão financeira mais eficaz, eficiente e adaptativa.

Este artigo explora o que é a regulação inteligente, suas principais tecnologias e ferramentas, os benefícios que traz para o futuro da supervisão financeira, além dos desafios e perspectivas para a adoção dessa nova abordagem no Brasil e no mundo.

O que é Regulação Inteligente?

Regulação Inteligente (ou “Smart Regulation”) pode ser definida como o uso estratégico de tecnologias digitais e metodologias avançadas para aprimorar os processos regulatórios, tornando-os mais dinâmicos, transparentes e focados em resultados. Diferente da regulação tradicional, que se apoia em normas fixas e fiscalização pontual, a regulação inteligente prioriza:

Monitoramento contínuo: utilização de dados em tempo real para acompanhar o comportamento das instituições financeiras.

Automação e análise avançada: uso de inteligência artificial, machine learning e analytics para detectar riscos e anomalias com maior rapidez e precisão.

Interação colaborativa: canais digitais para comunicação fluida entre reguladores, instituições financeiras e o público.

Flexibilidade regulatória: adaptação rápida das normas conforme o cenário econômico e tecnológico evolui.

Essa abordagem permite que os órgãos reguladores deixem de agir apenas como “fiscais punitivos” para se tornarem agentes ativos na prevenção de riscos e na promoção da inovação responsável.

Tecnologias que impulsionam a Regulação Inteligente

A regulação inteligente depende de uma série de tecnologias que vêm ganhando espaço nas fintechs, bancos digitais e instituições tradicionais:

Big Data e Analytics

O enorme volume de dados gerados diariamente permite uma visão muito mais detalhada das operações financeiras. Ferramentas de analytics processam essas informações para identificar padrões, prever riscos e orientar decisões regulatórias.

Inteligência Artificial e Machine Learning

Algoritmos sofisticados podem aprender com dados históricos para detectar comportamentos suspeitos, fraudes ou problemas de conformidade, muitas vezes antes que se manifestem de forma visível.

Blockchain e Distributed Ledger Technology (DLT)

Oferecem transparência e segurança para transações financeiras, possibilitando rastreamento imutável e auditoria automatizada, o que facilita a supervisão e a conformidade.

Robotic Process Automation (RPA)

Automatiza tarefas repetitivas e manuais na análise regulatória, liberando recursos humanos para focar em atividades estratégicas.

RegTech (Tecnologia Reguladora)

Empresas especializadas desenvolvem soluções específicas para facilitar o cumprimento regulatório, tais como sistemas de monitoramento, relatórios automáticos e gestão de riscos.